こんなことを思い始めるのも20代半ば。会社に入って自分の貰える給料や生活の支出が把握できてきた頃ですね。

かくいう僕も25歳から株式投資や仮想通貨などいくつもやりました。

この記事では、20代の誰もが

- 簡単に

- 少額から

始められる資産運用を紹介していきます。あくまでも今回紹介するのは資産運用。ギャンブルではないので1年で2倍などうまい話はありません。そういう投資がしたい方は見ても意味がありませんのであしからず。

20代で投資を始めることのメリット

投資はリスクが伴います。お金が絶対に増える保証はありません。そんなリスクを最大限軽減してくれる唯一のものが【時間】です。

自分が働いてお金を稼ぐのも大切ですが、ここでポイントなのはお金と時間に働いてもらってお金を稼ぐということです。

自分が働いてお金を稼ぐのは限界が目に見えます。月曜から金曜まで1日8時間、週40時間、月間160時間働いても20代なら手取り30万あれば相当いい方ですよね。

倍の時間働くのは現実的ではありませんし、やはり労働から得られる収入には限界があるんです。

多くの方が銀行にお金を預けていると思いますが、現在の金利は0,001%。100万円預けておくと年間10円(正確には税金引いて9円)増えます。10年預けていると100円増えるので、低金利のためほとんど効果がみられないものの、10年かけて100円増えてますね。

全く増えない銀行に対し、例えば100万円で年利2%の商品を購入したとすると年間2万円増えます。ここまでは単純なのですが、時間がお金を稼いでくれる画期的な法則が【複利】です。

1年で102万円に増えたお金ですが、翌年は102万円に対して2%の年利が付きます。そうなると翌年は1,040,400円となり、前年より400円増えてるんですね。

単純に、これを30年間続けると約180万円になります。本来であれば最初に増えた2万円×30年なので60万円なのですが、年利で付くお金を再投資していく。これが複利。

複利の効果を最大限得られる唯一のものが時間。

毎月1万円でも投資していき、増えたお金を使わない限り複利は最大限の効果を発揮してくれます。

30歳で投資を始めた場合、25歳と比べて5年も複利の効果を得ることができないので、若いうちから投資を始めるのは非常に大きなメリットがあるんです。

昔は銀行の金利が2%なんて時代もありましたが、今は全く増えないんです。それを分からないじじばば世代が銀行に預けなさい!と言ってきて若い子は洗脳されちゃうんですよね。僕も去年まで銀行に全資産入れてたからわかります。

何の為に資産運用するのか?

続いて何のために資産運用するか?ということですが僕は

ですね。ハッキリ言って。

これ言うとたまに

と言われますが、今も十分楽しんで余ったお金で投資してるので問題ないです。

ご存知の通り日本の年金は当てになりません。人生100年時代と言われる昨今、自分の将来は自分でお金を稼いでおくしかないんですよ。

先日年金受給が68歳からになると報道されました。僕は今26歳ですが、僕が68歳のことには年金受給が75歳とかになってる可能性も大いにあります。最悪のケースですが、年金はもらえないと思って老後資金を貯めておかないと非常に辛いのが見えてるんですよね。

夫婦2人で老後までに3000万必要と言われますが、毎月10万円貯めても25年かかります。子供いたら結構難しい数値ではないでしょうか?

年金受給が68、70歳となっていったら、定年も70歳になっておかしくありません。そうならないためにも早めの資産運用が大事なんですね。

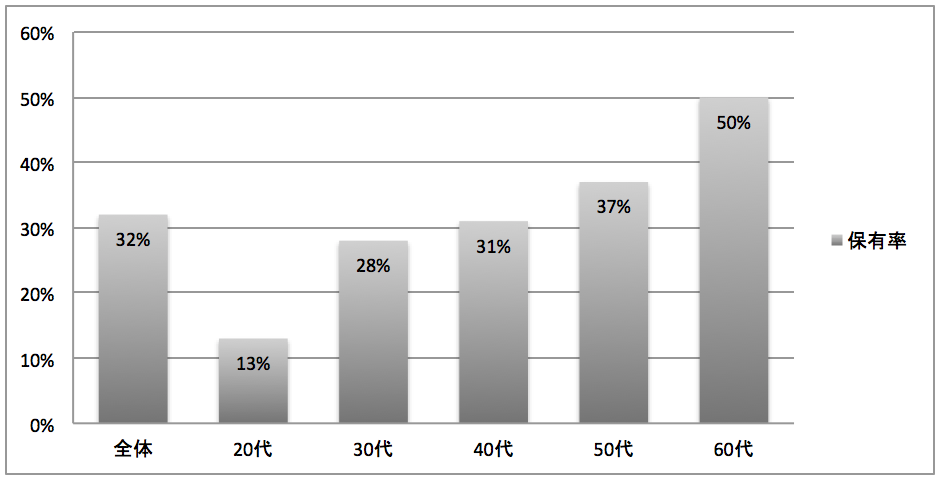

20代の株式保有率

>引用:生活者市場予測システム(mif)2014」(三菱総合研究所)

代表的な資産運用の株。20代の株式保有率は13%程度と算出されています。

と思うかもしれませんが、株式保有者と非保有者は話が合わないので交わることはありません。僕の周りにはたくさんいますよ。

20代前半の株式保有率は5%もないかもしれませんね。今後様々な投資商品が出て来るに連れ、投資商品保有率は上がるものの株式保有率は下がる可能性もあるでしょう。。

仮想通貨は手を出すな!

仮想通貨は投資ではありません。ギャンブルです。

僕も70万円ほど購入しましたが、毎日金額が上下して正直非常に楽しいです。資産が増えていくのが目にみえてわかりますから。一度1000万円ほどまで資産が膨らみましたが見事70万まで戻ってきました。

将来に向けての資産形成として仮想通貨は最悪です。なぜなら価値そのものが0円になってしまうこともあり得るから。株式投資で言うところの【倒産】が非常に多い代物なんですね。

価格の値動きも激しくてお金増えてる感がパッと分かる一方、0になる際は一瞬です。僕はもう買い足すことはありません。

生命保険は絶対に入るな!

25歳ぐらいになると友人に生保レディが現れ保険の営業をされますね。

保険に入って良いのは

- 入った瞬間に

- 事故る(死ぬ)とわかっている人

だけです。

生命保険も資産形成としては最悪です。全く増えないどころか減っていきますからね。

国民全員、国民健康保険などの強制保険に入ってると思います。最低月間1,5万円ほどは払っているはずなのに、更に掛ける必要がないんです。大きな病気をした際は高額医療制度を使えばガンになっても10万円あれば足ります。

日本人の死亡割合1位はガン。これで若者の不安を煽ってがん保険に入れと迫ってきますが、ガンで死ぬ人のほとんどが高齢者です。それを説明せず巧妙に騙してきますから注意。僕は生命保険を詐欺だと思ってます。

生命保険に入る必要がないことは下記の本から学びました。タイトルかなり煽ってきてますが良書なので読んでみてください。

20代におすすめの資産運用7選

では実際におすすめの資産運用商品を紹介していきます。

株式投資

一番おすすめです。なぜなら

僕は金への執着がめっちゃ強いです。資本主義のこの世で金はめちゃめちゃ大事だと思ってるし、世の中金だと思ってますからね。

株買うと身の回りの製品全てが気になるようになるんですよ。ほとんどの物が株式会社によって作られてることに気づきます。僕らは株式会社なしでは生きていけないんです。株を買うと二次曲線で投資への興味が出てくる人は多いでしょう。

という人におすすめなのがSBIネオモバイル証券。

こちらはなんと

ポイントで株が買えます!

あなたのTカードにもTポイント余ってませんか?Tポイントでコーヒーを買うのもいいですが、投資に使って増えたら自分のお金も使ってみる試しに株に変えてみましょう。

500ポイントから投資可能ですよ〜!

ロボアドバイザー

忙しい社会人にオススメのロボアド。僕は130万ウェルスナビに入れていました。

質問を元に決めたリスク許容量から、AIが自動で米国株や先進国株などに資産を振り分けて購入してくれます。

以前は最低投資額が30万円でしたが、現在は10万円から投資が可能になりました。お金を入れて放置するだけなので非常に楽。

Twitterなどでも資産公開する人が多いですが結構増えてる人が多い様子です。

ウェルスナビ運用35日目。#ウェルスナビ #wealthnavi pic.twitter.com/mCOnhLDUcP

— くじら@投資垢 (@topix5963) 2018年4月19日

ウェルスナビもいいんですが、運用手数料が1%かかってきます。現在同じロボアドバイザーのFOLIOが2020年4月24日まで手数料無料キャンペーンを行っているのでFOLIOの口座開設してやるのが賢明でしょう。

FOLIOについて詳しくは【少額投資フォリオの評判・特徴を資産1000万の27歳が徹底解説します】にて解説しています。

投資信託

100万円あっても何買ったらいいかわからない人は、プロに任せるという手もあります。それが投資信託。

最近は100円から買える投資信託も増えています。

投資信託は複数の投資対象に「分散投資」してリスクを防いでいるのが特徴。プロが運用してくれる分手数料は高く、どんなプロでも失敗はあるので元本割れの可能性もあります。

僕は投資信託に関して懐疑的な目を持っています。理由は以下の2つです。

- 様々な手数料がかかる

- 銀行員が老人向けに売っている

投資信託の手数料には3つあり、それぞれ

- 販売手数料

- 信託報酬

- 信託財産留保額

と名前が付いています。

購入した際に払う手数料以外にも、口座管理や解約にも手数料が取られることになります。加えて生き残りの厳しい銀行が老人向けに販売していることから、投資信託を【手数料ビジネス】と見ています。

銀行員は知識のない老人たちに売りつけているんですよね。僕の友人の銀行員もこれ認めてました。普通の証券会社が売っても売れないけど、銀行が売ると売れるって。

先程挙げた3つの手数料を踏まえて利益がでるかどうか見極める必要が投資信託にあります。

おすすめはひふみ投信。むしろここ以外で買う理由はないと思います。

REIT(リート)

REITは投資信託の不動産バージョンです。

投資家から集めたお金をビルや商業施設などの不動産に投資して出た利益を分配します。

REITに関しても投資信託の性質上僕は懐疑的です。

iDeCo

iDeCoは元々【確定拠出年金】と呼ばれていた制度です。

積立金額全額が「所得控除」の対象で、所得税・住民税が節税できるのが特徴。

僕はiDeCoにも懐疑的です。なぜなら加入してメリットのある人が少ないのに加え、60歳まで1円も引き出すことが出来ません。

また、転職した際の手続きも非常に難しく、終身雇用されてる人以外は結構めんどくさいシステムです。僕は今後も入ることはないでしょう。詳しくは下記記事で紹介しています。

ソーシャルレンディング

ソーシャルレンディングは「借りたい人」と「投資したい人」をインターネット上で結びつけるサービスです。

今までお金を借りたい人は銀行に融資してもらうのが常識でした。ソーシャルレンディングは銀行をすっ飛ばしてお金を借りれるようにした画期的なサービス。

お金を借りたい人がプロジェクトの詳細をクラウドクレジット![]() などの会社に投稿し、個人の投資家がお金を入れるサービス。

などの会社に投稿し、個人の投資家がお金を入れるサービス。

海外の案件なども多く、利率が高い案件が多いのが特徴です。運用期間は1年〜3年以上など長期のものが多いですが、毎月分配してくれるものもあります。銀行に100万円入れても年間10円しか増えませんが、クラウドクレジット![]() で募集している利回り5%の商品に入れた場合年間5万円増える計算になります。

で募集している利回り5%の商品に入れた場合年間5万円増える計算になります。

毎月分配の場合は約4166円入金される計算に。

案件の見極めは非常に大事ですが、最低1万円から投資できる案件も多いので一度見てみるのがおすすめです。ソーシャルレンディングが一般的になれば銀行の存在価値もかなり落ちてくる存在だと思っています。

ただしソーシャルレンディングは詐欺の可能性も大きいのでリスクは大きいと思ってください。僕はやりません。

まずはクラウドクレジット![]() のHPをみてみましょう

のHPをみてみましょう

不動産投資

少しハードルが高いように見えますが意外と不動産投資はサラリーマンにおすすめです。僕の友人でも3人行っていますが全員が結果を出しています。

不動産投資と聞くと、

- 自分で物件を選んで

- 資金用意して買って

- 入居者の募集

- 不動産の保守(改装)

など運営するにあたりオーナーは様々な対応が求められます。

GA technologieが運営するRENOSY![]() なんかいいですね。

なんかいいですね。

贔屓にするわけじゃありませんが、友人が働いているのですが本当に頑張っているので信頼している会社の1つです。

30秒ほどで資料請求ができるのでおすすめ。いきなり面談とかきついですからね。

25歳から資産運用を始めて気づいたこと

僕なりの資産運用の重要性や現在存在する資産運用の商品を紹介しました。

僕が25歳から資産運用を始めて気付いたことは

ということだけです。先にも紹介しましたが投資における最大の武器は【時間】です。20代なら多少損しても時間さえあれば確実に取り返せます。株の場合は相場の勉強にもなりますよ。

よく「卵は一つのカゴに盛るな」なんて言われますが証券会社が手数料ビジネスをしたが為に作った戯言だと僕は思います。100万円を投資信託や海外分散投資など2つ買ってくれたら2つの手数料が入ってきますからね。

僕は株一点集中でポートフォリオを組んでいきます。もし間違っていたとしても20代後半であれば余裕で取り返しが効きます。これが35歳になっていたらもう資産形成の時間が全然ないんですよね。だから少額でも早く始めることが大事だと気づきました。

投資信託などを僕は否定しますが、実際に増えてる人もいるので全くダメではないと思います。ただ僕にとっては株が楽しいし増やせると思ったため株を勉強して投資しているのです。

まずは自分で積極的に情報収集することが大事。自分に合った投資というのは確実に存在しているのです。

まずは無料で資料請求できる不動産投資のTATERUのDVDを見てみるのもおすすめです。正直情報が多すぎて文字で見るのは難しいので、現代っ子らしく動画で商品説明をしてもらうのは楽しくていいですよ。